深圳市并购重组“三年行动”政策发布后仅一周,10月30日,沙河股份重大资产重组晶华电子,就摘下“首单”桂冠,释放出积极信号。

如今过去一周,深圳国资打响并购重组“第二枪”。

近日,苏大维格(维权)(证券代码:300331.SZ)公告称,拟以自有或自筹资金5.1亿元收购常州维普半导体设备有限公司(简称“常州维普”)51%股权。

若交易顺利完成,常州维普成为苏大维格控股子公司,纳入上市公司合并报表范围,本次交易构成关联交易,不构成重大资产重组。

本次收购标的,常州维普成立于2019年3月,核心产品为光掩模缺陷检测设备和晶圆缺陷检测设备,均属于半导体量检测核心设备。

苏大维格则是国内领先的微纳结构产品制造和技术服务商,自研的激光直写光刻机和纳米压印光刻机,建立了微纳光学研发与生产制造的基础技术平台体系。

此番收购常州维普,苏大维格不仅一举切入半导体量检测设备领域,也能借助其现有客户资源,大大减少公司客户开发成本和新产品验证周期。

01# 深圳国资,身影频现

尽管不像沙河股份收购晶华电子案例中,买卖双方的最终实控人都是深圳市国资委,但本次苏大维格并购案中,深圳国资,身影频现。

由于本次交易涉及关联方参与,据公告:

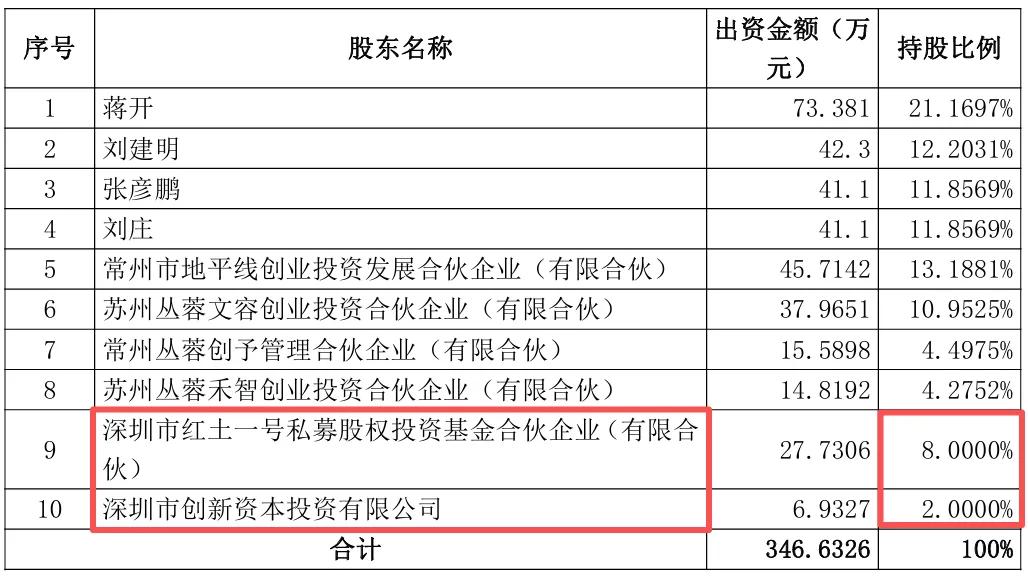

本次交易转让方(常州维普)中深创新资本、红土一号与上市公司(苏大维格)5%以上股东转型升级基金,皆为深圳市创新投资集团有限公司控制的下属企业,根据《深圳证券交易所创业板股票上市规则》等相关规定,深创新资本、红土一号为公司关联方,交易构成关联交易。

深创新资本为深圳市创新投资集团有限公司(简称”深创投“)持股100%的全资子公司,实际控制人为深圳国资委;

红土一号,全名深圳市红土一号私募股权投资基金合伙企业(有限合伙),深创投红土私募股权投资基金管理(深圳)有限公司系其执行事务合伙人,实际控制人为深圳国资委;

本次交易前常州维普股权结构如下:

本次交易后常州维普股权结构如下:

由此可见,交易完成后,深圳市国资委不再通过两家控股子公司持有常州维普股份,转而通过苏大维格间接参股常州维普。

作为深交所创业板的上市企业,苏大维格一直与深圳保持着密切的联系,其致力于将微纳光学领域的积累优势向半导体光刻技术等高端应用延伸,也引来深圳国资对其的投资加码。

02# 业绩企稳,布局国产替代浪潮

作为新质生产力的高新技术代表企业,苏大维格业绩却难掩颓势。

2025年上半年,苏大维格实现营业收入9.82亿元,同比增长5.27%;实现归母净利润3066.17万元,同比下降10.46%;2024年全年,公司实现营业收入18.41亿元,归母净利润-5805万元。

不仅如此,苏大维格净利已连亏4年。

亏损的重要原因则是,源于2016年的一起高溢价并购,以近7亿元收购常州华日升,切入反光材料领域。

然而连年的持续亏损,叠加巨额的商誉减值,不断蚕食拖累这家领先科企的盈利水平,截至2024年末,经过八年的商誉计提,华日升商誉账面价值从最初的4.65亿元,减少至仍剩4337万元。

伴随未来反光材料包袱的逐步卸下,公司“公共安全和新型3D印材事业群”和“消费电子新材料事业群”营收的企稳增长,苏大维格有望改善公司盈利水平,为后续持续发展提供了有力保障。

至于本次收购常州维普,苏大维格表示:全球半导体量检测设备市场空间广阔,但国产化率不足3%,国产替代潜力巨大。双方在技术上互补,苏大维格在光学系统、精密运动控制平台有积累,常州维普在核心算法、软件系统等领域有优势。

此次收购可帮助苏大维格减少客户开发成本、缩短产品验证周期,同时助力常州维普突破先进制程光学系统,共同推进国产替代。

这也契合深圳并购重组《行动方案》中锚定集成电路、人工智能、新能源、生物医药等战略性新兴产业领域,提出支持“链主”企业、龙头上市公司等开展上下游并购重组,收购有助于强链补链和提升关键技术水平的优质未盈利资产,推动重点产业集群能级提升。

END

欢迎扫码或点击“阅读原文”查看项目详情

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

创同配资提示:文章来自网络,不代表本站观点。